注意※宝くじに期待して、7億目指してる方は読まないでください。

でもコツコツコツコツ自分が働かなくても、お金を生んでくれる「純資産」を作りたい人だけ読んでください。

「人生100年時代、一生働くのだろうか?

いや、人間の寿命より、会社の寿命の方が短いこの時代に一生働けるのだろうか?」

銀行の金利は0.01%。

預けておいても増えません。

これからは、「お金持ち」よりも「資産持ち」になるにはどうしたらいいかを、本気で考えなくてはなりません。

私は米国株投資を始めて半年で給料1か月分の利益がでました。

自分の人生において、「お金に働いてもらう」のは初めてでした。

そういう不安に対して、「自分が働かなくても、お金が増える体験」は、心の安定をもたらしてくれます。(もっと早く始めておけばよかった。)

投資を始めるうえで、やることは意外とシンプルです。

なぜなら、「手続きをするだけ」だからです。

特殊な技術は必要ありません。

大変そう、めんどくさそうと思うのは、やったことがないからです。

言い換えれば「やったことがないだけ」です。

私自身の感想として「やってみたら意外と簡単だった。」がもっとも当てはまります。

今回はこれまで書いてきた記事をまとめました。

一通りの流れなってるので、投資を始めるイメージがしやすいと思います。

また、私が実際に、購入している商品も紹介します。

投資を始めるまでの流れ。

1.窓口に行くな

2.株をやろう

3.アメリカ株を長くもて

4.借金せずに軍資金

5.バンガードのインデックスファンド

これまで書いてきた記事をまとめると、次の5つになります。

1.窓口に行くな

お金の話をする上で、不都合な真実から入ることになります。

「窓口に行かないでください」から始まります。

TVでは「専門家に相談してください。窓口に行こう。」

とタレントを起用してCMが流れています

これの中身はと言うと「手数料ハンターの元へどうぞ。」ということです。

素人を相手に手数料ハンターが、売りたいものを売っているのです。

これが大手の企業の窓口で行われていることでした。

本当の窓口に行く必要などないのです。

なぜならネット証券とか、ネットサービスがあるからです。

なぜネットサービスが隆盛しているのかというと、大手よりも安い手数料だからにほかなりません。

じゃなきゃ潰されているはずです。

ネット証券があるのは安いからです。

じゃあなぜ大手はあるのか?

分からない人が大手だからというブランド力と、豪華の窓口で、丁重にもたらされて、

「こんなサービスで皆さんのお金をお守りするのはいかがでしょうか?」

なんて言ってくれるからです。

でもサービスには必ずお金が発生しますよね。

なぜそんな豪華な応接間のソファーの前で皆さんをもてなしているか。

それはあなたからお金を多く取れるから。

その丁重な「おもてなし」にはお金がかっているのです。

窓口に行くよりも自分で勉強しましょう。

何より勉強することが大事。

窓口に行って、高いものを掴まされるのはやめてください。

勉強すると見えてくるのは、投資って面白いかもしれないということです。

労働で稼いだお金を贅沢に使うんじゃなくて、

「運転資金として投資してお金を増やす」ということをやってみませんか。

「よしやってみよう。」と思った方にこちらの記事↓

2.株をやろう。

まず株をやる上で知っておいてほしいことは、今の時代は「預金も債券もダメだ。」ということ。

なぜ預金はだめなのか。

金利の0.001%だからです。

100万預けて10年後に100円しかもらえないからです。

これはみんな知っています。

じゃあ債権は?

個人向け国債はどうか。

預金よりも利率がいいらしい。どのくらいいいのか?0.05%。

少ないです。

金利だって変動するかもしれません。

インフレになったらおしまいです。

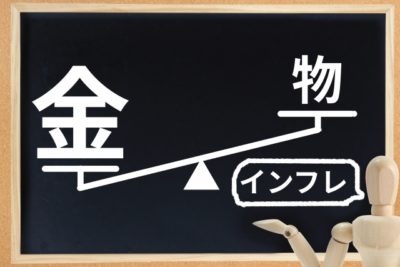

これはポイントなんですけど、なんで預金だけだと危ないのか?

それがインフレリスクです。

インフレって聞いたら必ずタバコやパンを一つ買うのに札束を持ってる写真があります。

あれがインフレです。

「物の価値に対して、お金の価値が下がること」

つまり円というもので、買えるものの価値が全く下がってしまった時に、パン一つ買うのに100万円なんてことがあるのです。

預金債権が紙くずになるという話です。

これを「ハイパーインフレ」と言います。

ジム・ロジャースの予言にもあるように、日本がもしかしたら未曽有の経済危機に陥るとしたらハイパーインフレなのです。

そのハイパーインフレ状態になった時にどうなるか?

銀行に100万円預けてたら、パン1個の価値になってしまうんです。

つまり名目のお金の数が変わらなくても、インフレになった瞬間に皆さんのお金は消えるんです。

国債も一緒なんです。

インフレに対してのリスクが非常に高い。

3万円の利子がもらえる単利で、100万円預けたら3万円。

100万円でパンが1つしか買えないのに、その債権には意味がありますか?

価値が暴落するんです。

ところが株式はインフレリスクに強いんです。

なぜか?

株式というのはその会社の所有権であって、お金の通貨じゃないんです

所有権だから会社への影響力だし、その企業が強ければ全くインフレからは直接的な影響は与えられない。

だから強いんです。

だからこそリスクヘッジとして株をやろう。

逆に言うと債権はデフレに強いと言われています。

デフレというのは「お金の価値が上がって、物の価値が下がる」こと。

そうなった場合、お金は価値が強くなっていきます。

じゃあ「預金や債券だけでもOK。」ということではないのです。

こうして理論上は完璧でも、いろんな要因が絡んでくるわけです。

もしかしたら国民が何か物凄い反抗を起こすかもしれない。

どこかの国が何か違う反応を見せるかもしれない。

政府が間違った策を取ってしまうかもしれない。

何かの要因でそれが壊れてしまったとしたら、、、。

壊れてしまったことがあるんです。

それが戦後のハイパーインフレなんです。

だからリスクヘッジとして株をやろう。(2回目)

預金や債券だけじゃなく、株もやろうということになるのです。

株のすごいところは、単利と複利を理解していたらすごいことになります。

「債権って単利じゃないか?元本にしか利子がつかないじゃないか?複利で稼ぐ所はないのか?」

それが銀行でした。

でも銀行の金利は相当低いです。

株は配当を再投資したら複利になるのです。

3.借金せずに軍資金

ではどれぐらい投資すればいいのか?

いやいや投資する前に自身に問いかけてください。

「借金はありませんよね?軍資金はありますか?」

借金にはローンやリボやレバレッジがあります。(奨学金も)

「ローンで車を買いませんか?」

「リボ払いで バーキン買いませんか?」

「レバレッジをかけて不動産に投資しませんか?」

世間は誘惑だらけです。

でもこれは借金です。

すべて言い方を変えた借金なのです。

うまく回収できる見込みは、ほぼありません。

ローン、リボ、レバレッジそれは避けて、軍資金を作りましょう。

それには収支を把握する必要があります。

支出を出さずに、収入といいバランスで投資を始める必要があります。

いきなりお金持ちになろうとしないで、 自分に必要なもの、必要じゃないものを把握して、その上で先取りで軍資金としてのお金を準備する。

給料3か月分の預金以降のお金は投資に回せます。

それができたら↓

4.バンガードのインデックスファンド

1.楽天・全米株主インデック・ファンド

2. バンガードS&P500インデックス・ファンド

この二つだけです。

この二つのどちかだけを運用すればいいのです。

この二つは手数料も安いです。

アクティブファンドよりも全然安い。

その上であとは自分のイメージの問題です。

厳選された500で行くのか?(S&P500インデックス・ファンド)

4000の方がリスクが少ないと思っていくのか?(楽天・全米株主インデック・ファンド)

これはもう好みの問題です。

ちなみに私は1. 楽天全米株式インデックスファンドに投資しています

理由は楽天経済圏で生活しているからです

そしてもう一つ大事なポイントとしてお伝えしたいことがあります。

1.積立購入

2.一括購入

どちらにするということです。

「1.積立購入」には、ドルコスト平均法と言う積立方法があります。

上がったり下がったり変動はあるけども、それごとに定額で購入する。

そうすれば低い時にはたくさん買えるし、上がった時には少し買うことになるのです。

つまりリスク分散ができるということです。

「2.一括購入」は、多くの株式をより長く持てます。

一方で、どうせ買うのであれば一気に買ってしまったほうがいいという考えもあります。

株を買って長期保有が目的ならば、少ない資金を積立していく期間が無駄になるという考え方です。

これは姿勢の問題ももちろんありますが、

投資に回せる軍資金が多い方は「2.一括購入」こちらだと思います。

投資に回せる軍資金が少ない方は「1.積立購入」で勉強しながら進めていくことをお勧めします。

「積立NISA」や「iDeCo」というものがあるのです。

積立NISAがやりやすいというのは「少しなら軍資金あるよ。」という方が多いからだと思います。

法律でも税制でも優遇するようなものもあるし、「少額から積み立てていけば投資は危なくない」ということを、分からせてもらうための入り口のサービスが「積立NISA」や「iDeCo」なのです。

なので「軍資金は少ししかない」という方は少しずつ買って積み立てていけばいい。

または、「軍資金がいっぱいある」という方は一気に買って、その後、積み立てていくのがいい。

それぐらいのことなのです。

積立購入かで一括購入かの決め手は「今、現在、どれだけお金を持っているか」だけだと思います。

私自身、給料3ヶ月以上の軍資金があれば、そのお金はとりあえずは上記した二つのどちらかを購入します。

そして給料や稼ぎの何%を、少しずつ積み立てていくというのが一番賢いと思います。

大事なのは自分で考え、そして行動すること。

この投稿を読んだだけだと、単なる暇潰しになってしまいます。

インプットとは「アウトプットするまでがインプット」です。

ちなみに S & P 500の株価の値動きを見てみてください。

コロナの影響で下がったといえ、また上がっています。

ロングスパンで見た時には上がっているのです。

後はいつ始めるかです。

まとめとして、

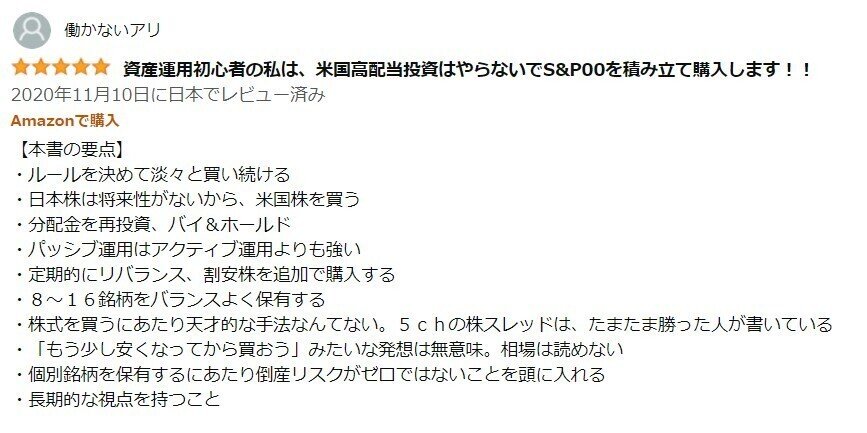

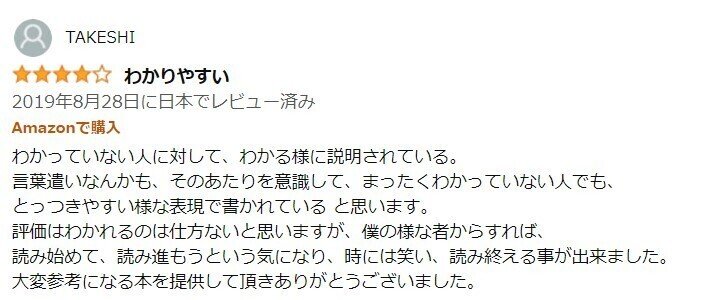

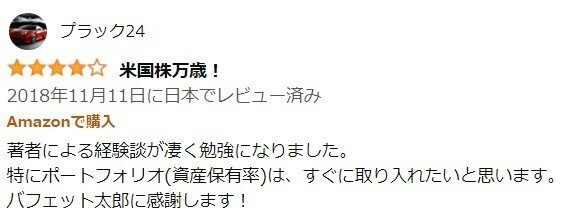

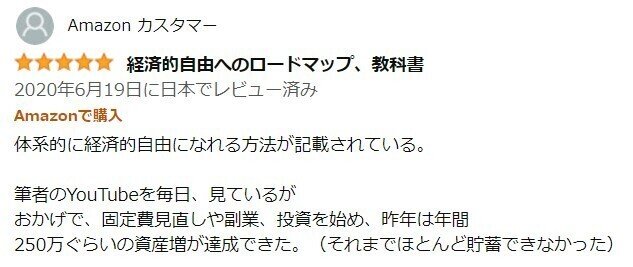

始める際に、是非読んで頂きたいおススメの書籍はコチラ↓

本の実施執筆を依頼されるには、著者に「実力」と「実績」がなければなりません。

こうしてネットで記事を投稿してる身としては立つ瀬がないのですが、本を商業出版するには、実力と実績も含めて、あらゆる競争を勝ち抜かなければ書店に並ぶ事はありません。

それゆえに書かれてる「内容」と「情報」には「安心」と「信頼」があるわけです。

投資に関する記事がコチラ↓

「やってはいけない。」ーあなたのお金奪われてますー自分のお金の守り方

「やらなきゃいけない。」ーあなたのお金奪われてますー自分のお金の守り方

「お金持ち」より「資産持ち」。ーお金にも働いてもらう第一歩ー

「スコアリングマネー」の作り方 ーお金を生み、心の安定をもたらす投資術ー

「スコアリングマネー」の育て方ー心の安定と自由を獲得するためにー

・その他の投稿がコチラ↓

「実は嫌われてるアイツ」のストレス発散に、あなたが付き合うことはない。

・手持ちのお金を守りながら着実に増やす投資術

資産1000万円達成の8つのコツがコチラ↓

初心者向け!資産1000万円達成術8ステップ簡単解説

資産1000万円達成シンプル投資術がコチラ↓

資産1000万円を達成した私のシンプル投資法

資産1000万円達成のおススメ書籍がコチラ↓

資産1000万達成の為に読むべき本